行政書士

佐野 雅彦

おもに個人事業・中小企業経営や資金繰りに役立つ情報をお届けします。

[4.財務顧問サポート]

売上があるのに現金が残らない原因とは?資金繰りの基本、悪化のサイン、改善方法、公的融資・補助金の活用法を行政書士がわかりやすく解説します。

行政書士

佐野 雅彦

目次

資金繰りとは、事業を継続するために必要な現金を切らさないよう管理することです。

損益計算書上は黒字でも、売掛金の回収遅れや支払の集中により、手元資金が不足すれば事業は立ち行かなくなります。

中小企業庁も、中小企業倒産の多くは「利益ではなく資金不足」が原因であると指摘しています。

特に開業後間もない事業者は、資金繰り管理が後回しになりやすい点に注意が必要です。

資金繰りが苦しくなる代表的な原因には、次のようなものがあります。

「売上は伸びているのに資金が足りない」という状態は、決して珍しくありません。

以下のような兆候が出ている場合、資金ショート直前の可能性があります。

金融庁も、早期の資金繰り把握と金融機関への相談を強く推奨しています。

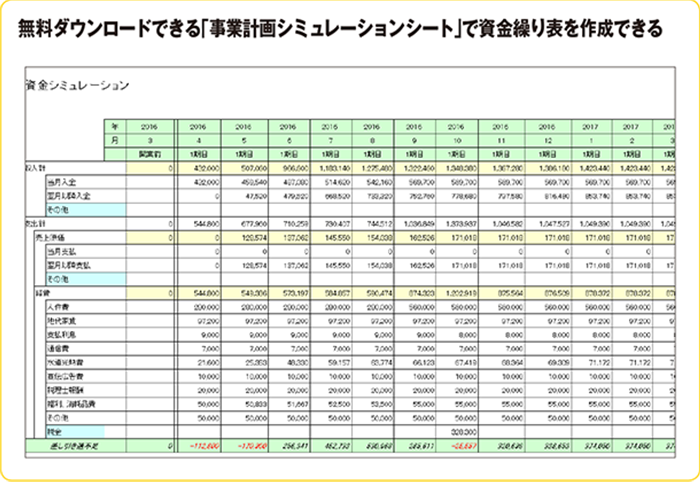

資金繰り改善の第一歩は、資金繰り表の作成です。

資金繰り表では、

「いつ・いくら入金があり、いつ・いくら支払があるか」

を月単位で整理します。

また、運転資金とは

売上が入金されるまでに必要な立替資金

のことです。

売掛金+在庫−買掛金 で概算でき、業種ごとに必要額は異なります。

資金繰り対策には、主に次の3つの選択肢があります。

① 融資(運転資金)

日本政策金融公庫や金融機関の運転資金融資により、資金不足を補います。

② 補助金・支援制度

返済不要の補助金は資金繰り改善に有効ですが、入金まで時間がかかる点に注意が必要です。

③ リスケジュール(返済条件変更)

返済が厳しい場合、金融機関と返済条件を見直すことで資金流出を抑えられます。

状況に応じて、複数を組み合わせることが重要です。

公的支援制度は、「資金が尽きる前」に動くことが前提です。

中小企業庁や金融機関は、早期相談を行う事業者ほど支援策を提案しやすいとしています。

特に決算期前後は、

が重なり、資金繰りが急激に悪化しやすい時期です。

資金繰りは「苦しくなってから」では選択肢が限られます。

行政書士に相談することで、

などを客観的な視点で整理できます。

「まだ大丈夫」と思っている段階こそ、専門家の関与が最も効果的です。

🍃 このようなお悩みはありませんか?

●資金繰りの悪化で将来が不安

●外国人経営者だが、日本でのビジネスと生活について相談したい

●創業融資を使ってスムーズに開業したい

⇒ ひとつでも当てはまる方は、専門家に今すぐご相談ください。

🍃 ご相談の流れ(かんたん3ステップ)

1️⃣ メールまたはLINE、チャットワークからお申し込み

2️⃣ ご都合に合わせて日程を調整

3️⃣ 行政書士がご相談を承ります

🍃 相談料について

原則として、初回相談は無料です。

どうぞ、お気軽にご利用ください。

(※ただし、財務改善に関するご相談は有料。)

🍃おわび

◎現在、電話相談は承っておりません。

お手数ですが、問い合わせフォーム・LINE・チャットワークからご相談ください。

24時間365日受付

コンタクト追加後お問合せください。

対応地域

全国対応