行政書士

佐野 雅彦

このページでは、IT受託会社の経営者に向けて、借入・返済・追加融資・投資判断まで見据えた資金戦略の実務情報を掲載しています。

[3.創業融資関連アーカイブ]

日本政策金融公庫の「新規開業・スタートアップ支援資金」をわかりやすく解説。創業融資の条件・自己資金の考え方、申込時のポイントを整理し、自己資金が少なく不安な方でも理解できるよう解説します。行政書士によるサポート内容も紹介。

行政書士

佐野 雅彦

目次

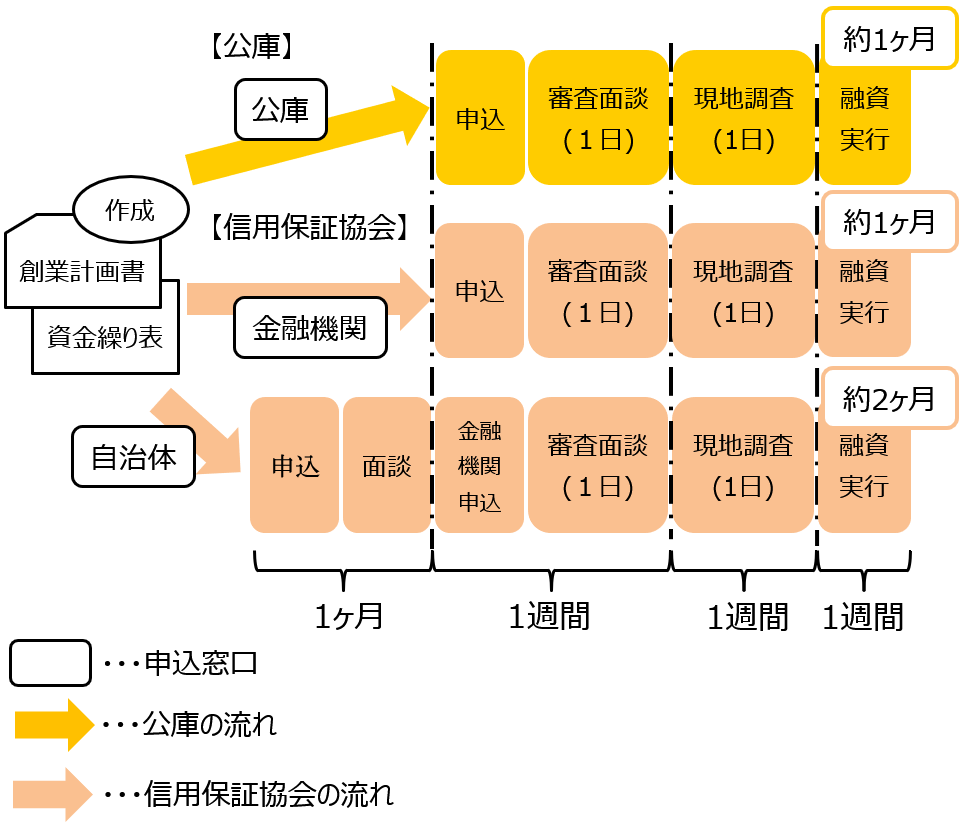

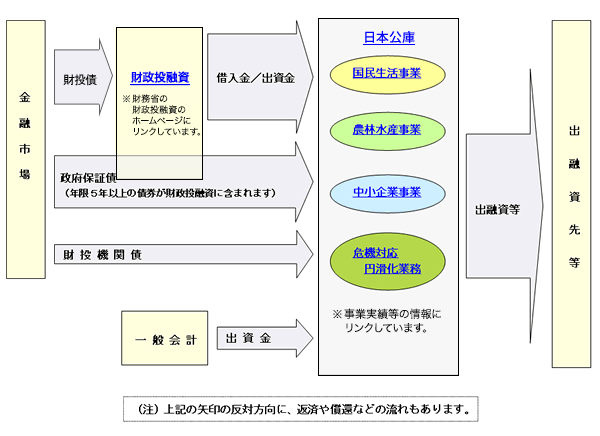

2026年現在、創業融資を検討している方の多くが利用しているのが、日本政策金融公庫の「新規開業・スタートアップ支援資金」です。

この制度は、

を対象とした公的融資制度で、設備資金・運転資金の両方に利用可能です。

女性・若者・シニア起業家など一定要件を満たす場合は、金利優遇制度もあります。

👉 「銀行融資が通らなかった」「自己資金が少なくて不安」という方でも検討できるのが大きな特徴です。

創業融資の対象者は以下のとおりです。

特別な資格が必要な制度ではありません。

ただし、「事業の実現可能性」を数字で説明できることが重要です。

2026年現在も、創業計画書の完成度が審査を左右する最大ポイントです。

では、自己資金はいくら必要でしょうか。

現在の制度では、自己資金の明確な最低額は定められていません。

つまり理論上は、

「自己資金ゼロ」でも申込自体は可能です。

しかし――

審査では、

がチェックされます。

一般的には、

開業資金総額の 3〜5割程度

が一つの目安とされています。

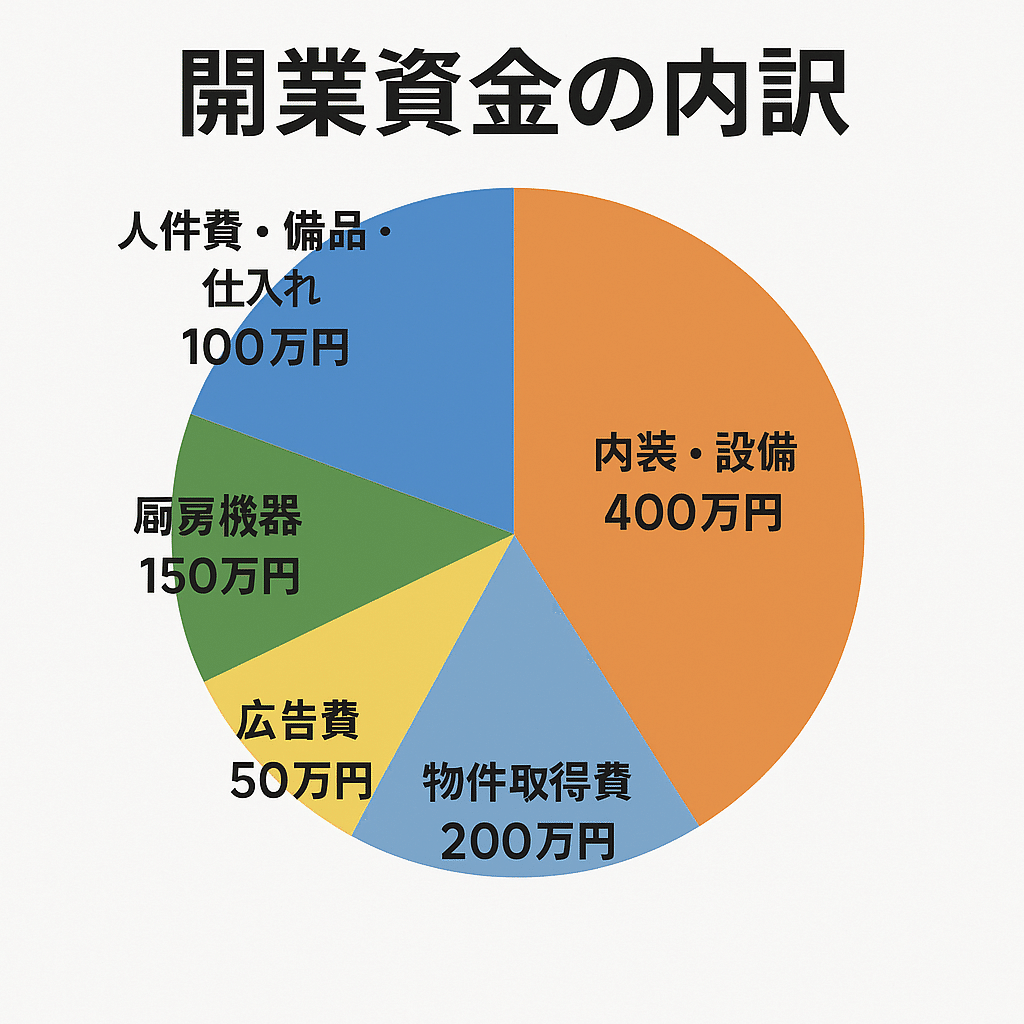

総開業資金600万円の場合

👉 このバランスは比較的通りやすい水準です。

ただし重要なのは割合よりも「計画の整合性」です。

自己資金が少ない創業者は、次の点で勝負します。

「なんとなく月商100万円」では通りません。

客単価 × 来店数 × 営業日数など、数式で説明します。

利益が出ても、資金が回らなければ返済できません。

経験年数や実績は信用評価を高めます。

「毎月いくら返せるか」を具体的に示します。

👉 審査は「自己資金の額」だけでなく、事業全体の信頼性評価です。

2月は創業融資相談が増える時期です。

理由は:

この時期に動くと、

✔ 余裕を持った資金計画

✔ 開業後すぐの資金ショート回避

✔ 税務・手続きと並行できる

というメリットがあります。

面談では

※詳細は公庫公式サイトで確認してください。

創業融資は「書類作成」で結果が変わります。

当事務所では:

数字の根拠を明確にした計画書の作成をお手伝い。

融資後の返済計画を可視化

想定質問への回答整理・模擬練習

「自己資金が少ないが大丈夫か?」

「銀行に断られたが再挑戦できるか?」

まずは状況を整理することが第一歩です。

創業融資で失敗しないために、

事前の計画整理から一緒にサポートいたします。

行政書士事務所ACTIONでは、IT受託会社の借入・返済・入金・支払いを整理し、採用や外注、追加借入を判断するための資金の見通しを整えています。

大事なのは、融資が通るかどうかだけではありません。

借りた後、返済が始まった後も、会社の資金が無理なく回るかどうかです。

🍃対象となる方

・売上はあるが、手元資金に不安がある

・借入後の返済や資金繰りまで含めて考えたい

・採用、外注、追加借入の判断材料を整理したい

・入金時期と支払い時期のズレを確認したい

🍃対象外のご相談

・一般的な情報収集や相場確認のみ

・一度だけ答えを聞いて終わるご相談

・経理代行や事務処理の外注先探し

・借入後の返済計画を見ない、急ぎの融資申請のみのご相談

初回面談は、オンライン120分・税込33,000円です。

IT受託会社の資金繰りは、借入・返済・入金・支払い・採用・外注がつながっています。短時間で一部だけを見ると、かえって判断を誤ることがあります。

そのため当事務所では、初回から120分を確保し、社長の頭の中にある不安や予定を一つずつ整理します。

面談後は、確認した内容と次に見るべき事項をまとめた「初回面談レポート」を納品します。

具体的な資金整理が必要な場合は、

「IT受託会社向け 資金戦略診断」として承ります。

🍃ご相談方法について

◎現在、電話相談は承っておりません。

お手数ですが、問い合わせフォームからご相談ください。

24時間365日受付

対応地域

全国対応