行政書士

佐野 雅彦

このページでは、IT受託会社の経営者に向けて、借入・返済・追加融資・投資判断まで見据えた資金戦略の実務情報を掲載しています。

[3.創業融資関連アーカイブ]

2026年5月25日施行予定の事業性融資推進法は、創業融資にどのような影響を与えるのか。担保・保証に依存しない融資の方向性と、創業者が今から準備すべきポイントを公的情報に基づいて解説します。

行政書士

佐野 雅彦

目次

2026年5月25日から、事業性融資推進法(正式名称:事業性融資の推進等に関する法律)が施行される予定です。

本法は、既存制度の一部改正ではなく、新たに制定された法律であり、創業融資を含む中小企業融資の考え方に大きな影響を与える可能性があります。

とくに、

といった創業予定者・創業直後の事業者にとって、本法の方向性は重要です。

本記事では、創業融資の視点から、

「いつ施行されるのか」「何が変わるのか」「今から何を準備すべきか」を、公的機関の情報に基づいて解説します。

※本記事は2026年1月時点の施行前解説です。

事業性融資推進法は、企業の資金調達を、

担保・保証中心から、事業の実態や将来性(事業性評価)を重視する方向へ促す

ことを目的として制定された法律です。

この法律は、2024年6月に成立・公布され、

2026年5月25日に施行される予定とされています。

最大の特徴は、従来の不動産担保や経営者保証に依存しない融資を促すため、

「企業価値担保権」という新たな制度を創設した点にあります。

これは、実績や資産に乏しい創業期の事業者にとって、

制度上の評価軸が広がる方向性を示すものです。

これまでの創業融資では、

といった点が、資金調達の大きな壁になってきました。

事業性融資推進法では、

担保や保証に過度に依存しない融資を推進するという方針が、法律上明確に示されています。

これは、

「必ず担保や保証が不要になる」という意味ではありませんが、

融資判断において事業内容そのものを重視する方向性が制度として示された

という点で、創業融資にとって重要な変化です。

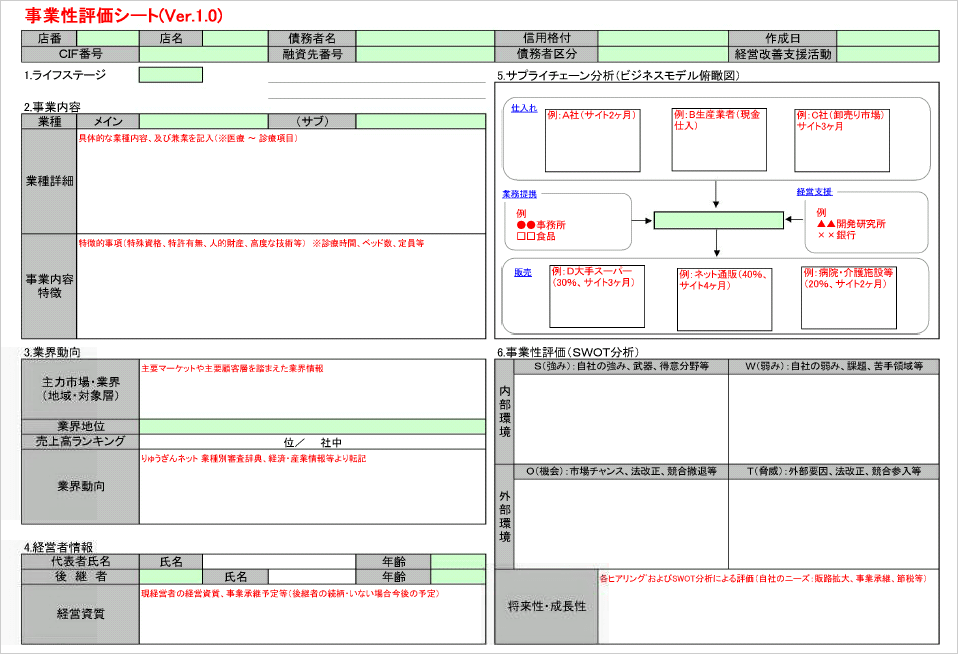

本法の趣旨では、金融機関が融資判断を行う際、

といった事業性評価を重視することが想定されています。

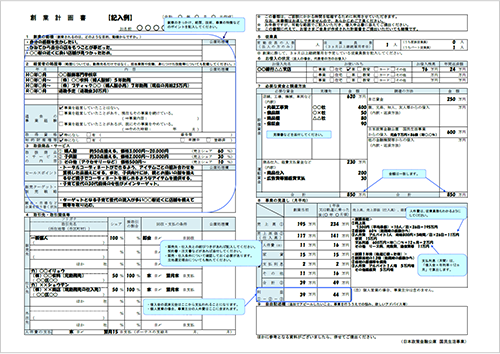

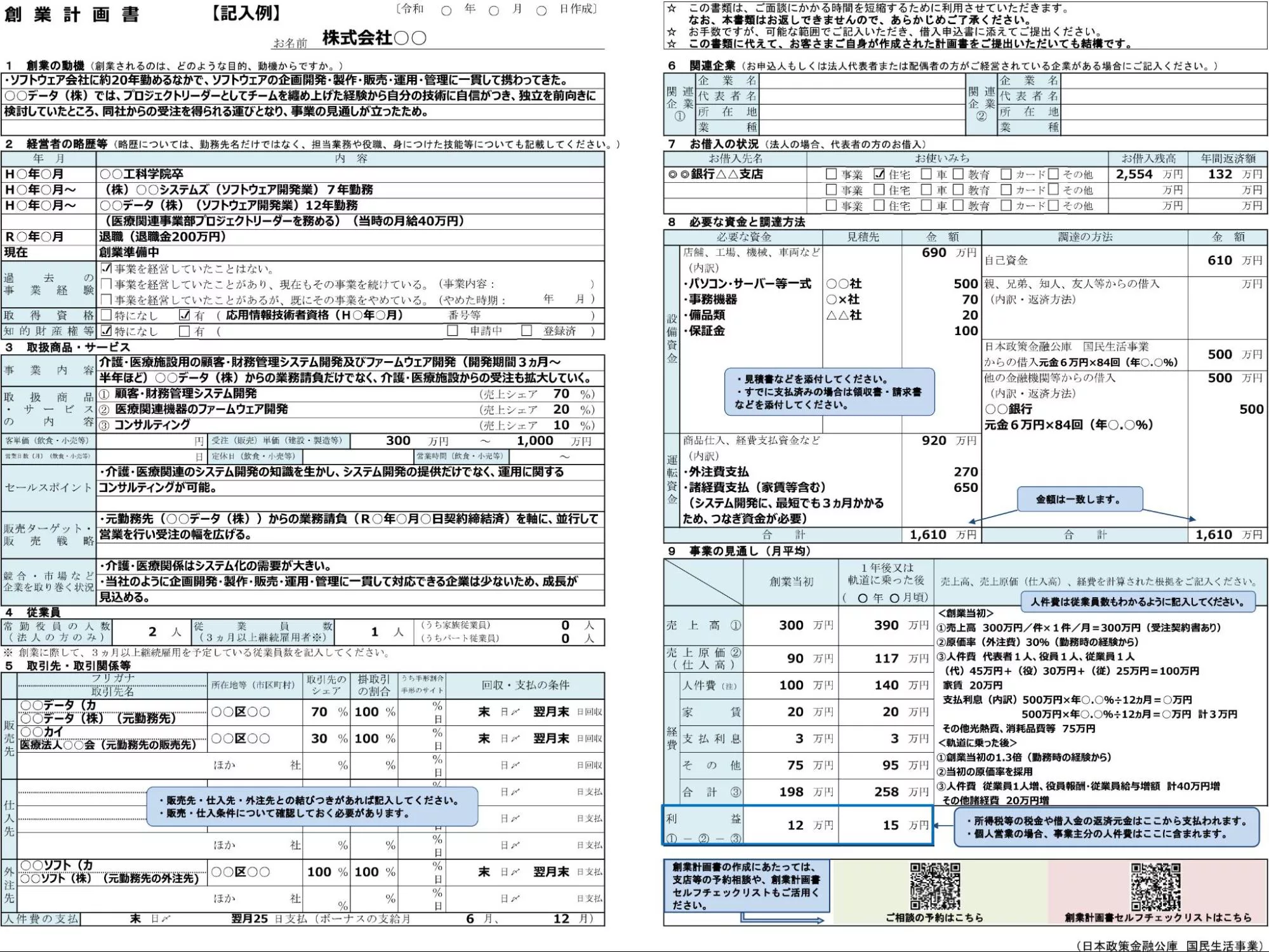

創業期の事業者にとっては、

👉 創業計画書の内容・説明力が、融資結果に直結しやすくなる

方向性といえます。

創業期は、どうしても

という不利な立場にあります。

事業性融資推進法は、

過去よりも「これからの事業」に目を向ける融資姿勢を後押しする法律です。

そのため、創業者にとっては、

といった点が、より評価されやすくなる可能性があります。

担保に依存しない方向性が示される一方で、

準備不足の創業者が有利になるわけではありません。

むしろ、

の完成度によって、

金融機関の評価に明確な差が出やすくなると考えられます。

売上予測だけでなく、

を、第三者が理解できる形で整理することが重要です。

創業期は、不動産などの有形資産よりも、

といった無形の強みが事業性評価の材料になります。

これらを事業計画に反映させておくことが有効です。

制度の本格運用は施行後ですが、

金融機関の融資姿勢は、法律の方向性を先取りして変化していく可能性があります。

施行前から準備を進めておくことで、

創業融資の相談をよりスムーズに進めやすくなります。

事業性融資推進法は、

創業融資を「担保中心」から「事業内容重視」へと導く新法です。

創業者にとっては、

という側面もあります。

行政書士は、

を通じて、創業融資を実務面からサポートできます。

2026年5月25日の施行を見据え、今から準備を始めることが重要です。

行政書士事務所ACTIONでは、IT受託会社の借入・返済・入金・支払いを整理し、採用や外注、追加借入を判断するための資金の見通しを整えています。

大事なのは、融資が通るかどうかだけではありません。

借りた後、返済が始まった後も、会社の資金が無理なく回るかどうかです。

🍃対象となる方

・売上はあるが、手元資金に不安がある

・借入後の返済や資金繰りまで含めて考えたい

・採用、外注、追加借入の判断材料を整理したい

・入金時期と支払い時期のズレを確認したい

🍃対象外のご相談

・一般的な情報収集や相場確認のみ

・一度だけ答えを聞いて終わるご相談

・経理代行や事務処理の外注先探し

・借入後の返済計画を見ない、急ぎの融資申請のみのご相談

初回面談は、オンライン120分・税込33,000円です。

IT受託会社の資金繰りは、借入・返済・入金・支払い・採用・外注がつながっています。短時間で一部だけを見ると、かえって判断を誤ることがあります。

そのため当事務所では、初回から120分を確保し、社長の頭の中にある不安や予定を一つずつ整理します。

面談後は、確認した内容と次に見るべき事項をまとめた「初回面談レポート」を納品します。

具体的な資金整理が必要な場合は、

「IT受託会社向け 資金戦略診断」として承ります。

🍃ご相談方法について

◎現在、電話相談は承っておりません。

お手数ですが、問い合わせフォームからご相談ください。

24時間365日受付

対応地域

全国対応